后疫情时代,全球经济普遍进入了一个较为严峻的下行周期。几乎所有行业都遭受了不同程度的冲击,即便是被广泛视为增长亮点的网络安全产业也不例外。面对经济压力,政府、企业和各类组织不得不采取更为审慎的财务策略,减少非必要的开支,因此对网络安全领域的投资也相应地出现了缩减。这种情况下,网络安全市场的增长势头开始放缓。

然而,即使经济环境不佳,全球范围内的政治和经济竞争却愈发激烈,全球各国网络安全风险显著增加。国际间的政治博弈、商业竞争以及网络犯罪活动的增多,使得保护数据安全和个人隐私的重要性更加凸显。IDC认为,尽管面临诸多挑战,网络安全仍然是组织和企业在数字经济时代中不可或缺的一环,它既是业务发展的保障也是政策合规的要求。随着数字化转型的深入进行,网络安全的重要性只会与日俱增。因此,即便是在经济困难时期,网络安全市场依然有着强劲的增长潜力。据IDC的最新预测,到2028年,中国的网络安全相关支出预计将增长至1,414亿元人民币,在未来五年内,该市场的年复合增长率将达到11%。

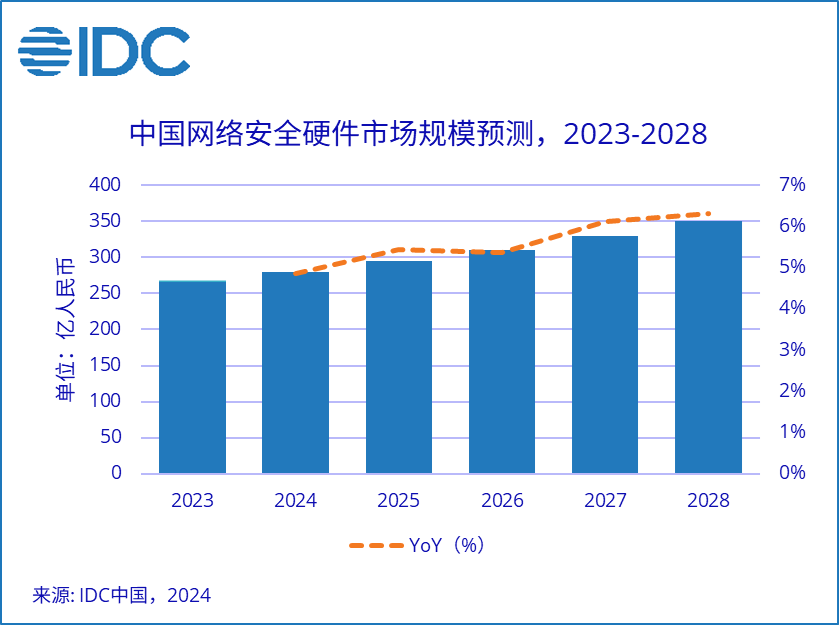

IDC定义的网络安全硬件市场主要分为信息和数据安全硬件市场和网络安全硬件市场,其中包括防火墙、入侵检测与防御、Web安全网关、统一威胁管理、虚拟专用网以及邮件安全网关等产品。本次报告将主要聚焦安全硬件市场做预测分析。

根据上述定义,IDC于近日发布的《IDC Market Forecast:中国IT安全硬件市场预测,2024-2028》(Doc#CHC50973224, 2024年9月)报告中预测,网络安全硬件市场作为整个网络安全生态系统中的重要组成部分,2024年,该市场的规模将达到280亿美元。到2028年,中国网络安全硬件市场规模将达到350亿人民币,年复合增长率将达到5.6%。

IDC认为,在全球经济下行的大背景下,中国网络安全硬件市场的发展面临着一定的挑战。在这样的环境下,技术服务提供商需要从市场和技术两个维度出发,积极寻求新的增长点和发展机遇。

为了在竞争激烈的市场中脱颖而出,技术服务提供商应该结合当前的行业热点和技术发展趋势来调整自身的市场策略。通过深入了解不同客户的具体需求,制定针对性强、灵活性高的营销方案,可以更有效地吸引潜在客户。

技术服务提供商应为最终用户提供一站式的统一安全管理解决方案。一方面,将多种安全功能整合到单一平台中进行统一管理的趋势日益明显。这种集成式安全解决方案有助于简化用户的部署流程,减少设备数量,同时保证安全性不打折扣。另一方面,云网安一体化进程加快,随着网络安全与网络基础设施的融合不断加深,防火墙等安全硬件产品应集成SD-WAN(软件定义广域网)、ZTNA(零信任网络接入)、SASE(安全访问服务边缘)等功能。

AI赋能安全、AI自身的安全成为市场热点:在AI赋能网络安全领域中,虽然AI技术已经在防火墙、入侵检测与防御等产品中得到广泛应用,但生成式AI在网络安全领域的探索仍处于起步阶段。技术服务提供商需要积极探索如何将生成式AI技术与现有的安全技术相结合,以提高安全系统的智能水平,解决安全人才短缺、技能差距、检测效率低等问题。另一方面,在AI包括大模型自身的安全性领域中,对于AI环境的安全防护、输入输出的安全防护等内容将受到用户关注,传统的安全产品如防火墙等可以结合自身产品优势制定适合于AI防护场景的产品或服务供用户选择。

IDC中国网络安全领域高级分析师王一汀表示,受全球经济下行的影响,中国网络安全硬件市场规模的增速不及预期,客户对于预算的控制或将持续或进一步加大,IDC也随之下调了未来五年的行业预测。长期来看,中国网络安全硬件市场增长的核心逻辑并没有发生改变,防火墙等基础安全建设类产品将在经济复苏后再次回到正常的增长区间。AI相关技术的加持也将进一步提升技术服务提供商产品的检测和响应的能力,或将引起市场新一轮的增长。IDC也将对网络安全硬件市场的发展进行持续跟踪。

声明:本文来自IDC咨询,版权归作者所有。文章内容仅代表作者独立观点,不代表沃通CA立场,转载目的在于传递更多信息。如有侵权,请联系删除。

4006-967-446

4006-967-446 沃通数字证书商店

沃通数字证书商店